Rok 2022 był bez wątpienia trudny dla całej światowej gospodarki.

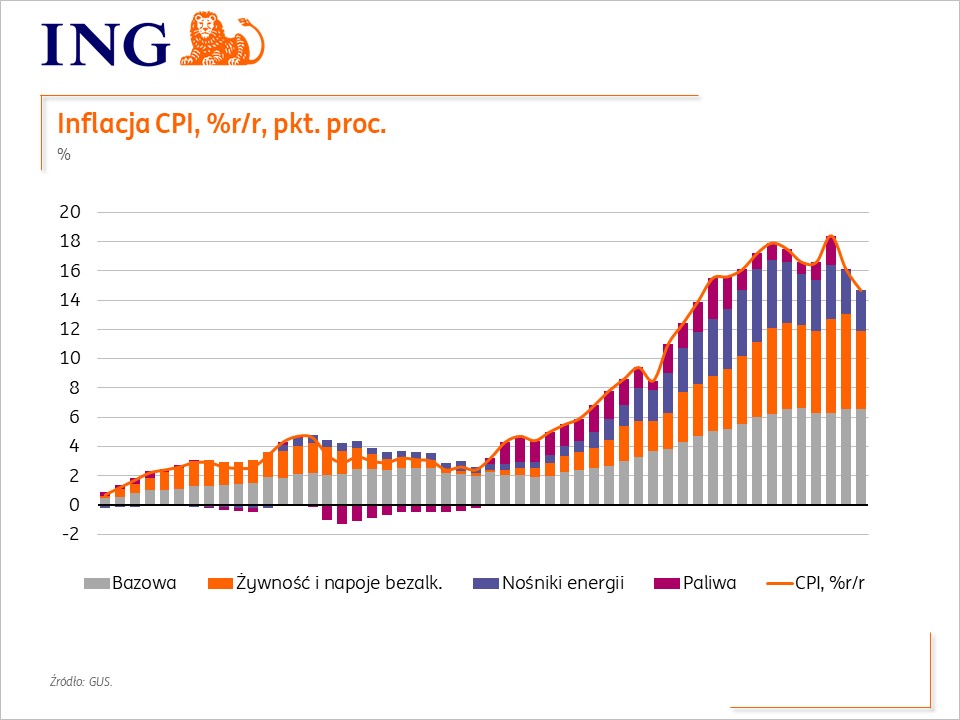

Polska gospodarka odczuła go boleśnie, a branża budowlana będąca jednym z jej głównych filarów wyjątkowo boleśnie. Inflacja na koniec 2022 r. w stosunku do grudnia roku poprzedniego wyniosła 16,6%. Inflacja w kwietniu 2023 r. według wstępnych szacunków GUS wyniosła 14,7%. Pamiętać jednak należy, że pomimo odnotowywanego jej spadku po lutym br. podstawą odniesienia dla obliczania inflacji jest coraz wyższa baza.

Poniższa grafika prezentuje zmiany poziomu inflacji na przestrzeni kilku minionych lat:

Źródło: ING Economics Poland

Do towarzyszącej nam od ubiegłego roku wysokiej inflacji dołączyło się załamanie na rynku kredytów mieszkaniowych oraz w konsekwencji załamanie na rynku deweloperskim.

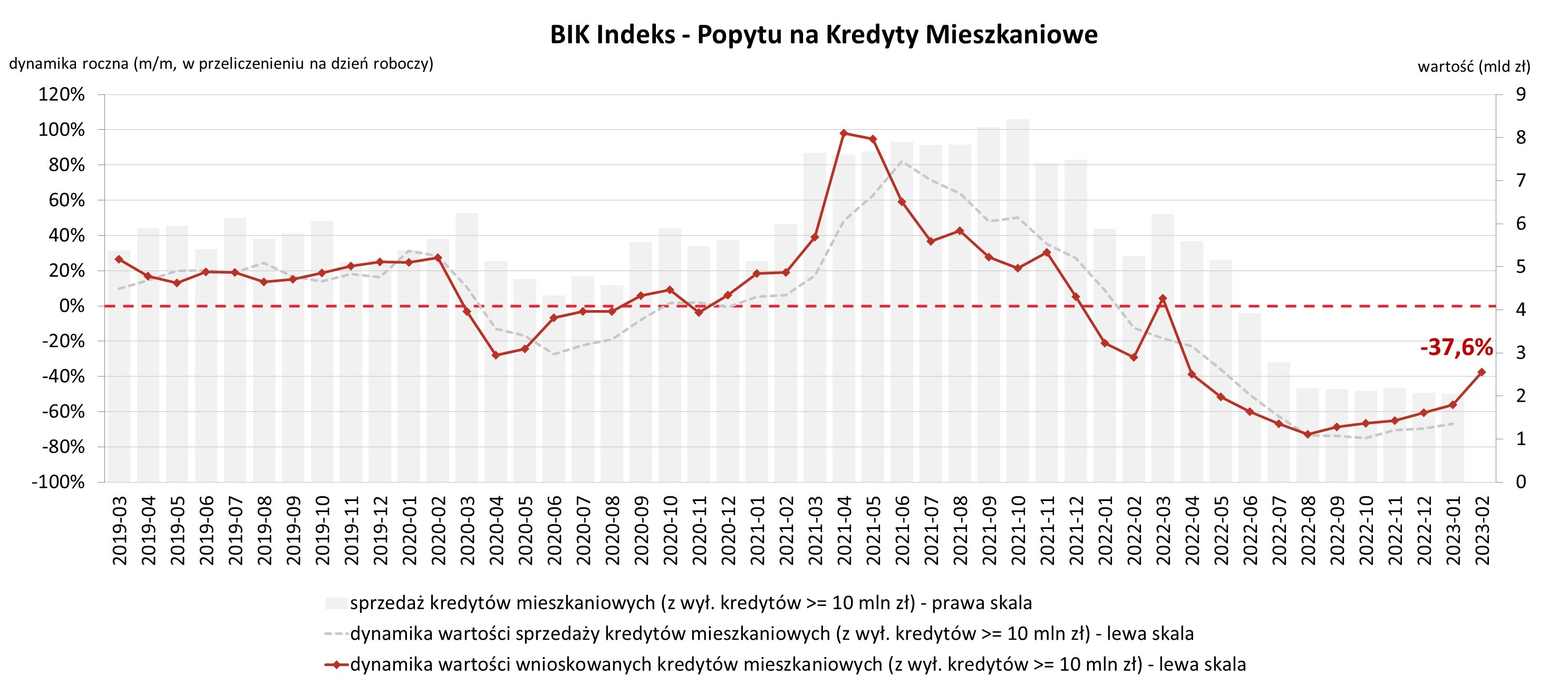

Zgodnie z danymi Biura Informacji Kredytowej wartość udzielonych w 2022 r. kredytów mieszkaniowych spadła rdr o niemal 50% do wartości 45,4 mld zł. Szacunki natomiast na rok 2023 mówią, że – o ile nie nastąpi istotna zmiana uwarunkowań gospodarczych – odnotowany zostanie kolejny spadek rdr w stosunku do roku 2022 o 38%. Oznacza to, że w tym roku wartość udzielonych kredytów hipotecznych może stanowić zaledwie ok. 30% portfela ich wartości w stosunku do roku 2021 r. W lutym 2023 r. o kredyt mieszkaniowy wnioskowało łącznie 19,02 tys. potencjalnych kredytobiorców w porównaniu do 30,41 tys. rok wcześniej, co stanowi spadek o 37,4%. W porównaniu do stycznia 2023 r. liczba osób wnioskujących o kredyt mieszkaniowy wzrosła o 43,5%. Średnia wartość wnioskowanego kredytu mieszkaniowego w lutym 2023 r. wyniosła 359,7 tys. zł i była niższa o 0,3% w relacji do wartości z lutego 2022 r. W porównaniu do stycznia 2023 r. była wyższa o 4,0%. BIK ocenia, że ewentualne ożywienie popytu na rynku kredytowym w 2023 roku byłoby możliwe w przypadku wzrostu zdolności kredytowej, a także stabilizacji cen nieruchomości. Rynek kredytów mieszkaniowych mógłby się odbudować, gdyby wystąpiła obniżka stóp procentowych oraz poluzowanie wymogów regulacyjnych w kontekście obliczania przez banki zdolności kredytowej. Aktualnie istniejące warunki oraz widoczne w średniej perspektywie możliwości nie wydają się stwarzać takich uwarunkowań. Również obserwowane w ostatnich miesiącach pewne rozluźnienie obostrzeń na rynku kredytowym nie wydaje się być wystarczającym, aby w sposób zasadniczy odmieniło aktualną sytuację na rynku kredytów mieszkaniowych.

Kształtowanie się dynamiki zainteresowania kredytami mieszkaniowymi oraz ich sprzedaży na przestrzeni ostatnich 4 lat prezentuje poniższy wykres:

Źródło: Grupa BIK

Załamanie na rynku kredytów mieszkaniowych znalazło swoje odzwierciedlenie w ilości budowanych mieszkań, a także w liczbie ich sprzedaży przez deweloperów. Z danych Polskiego Związku Firm Deweloperskich wynika, że w 2022 r. deweloperzy sprzedali o 38% mniej mieszkań niż rok wcześniej. Pod względem liczby transakcji nastąpił powrót do poziomów z lat 2013-14. Wzrost cen również wyhamował. Zdaniem Związku taki stan utrzymać się będzie również w 2023 r. Ubiegły rok skutkował też spadkiem liczby nowych inwestycji o około jedną trzecią. Deweloperzy rozpoczęli budowę aż o 50 tys. mniej mieszkań niż rok wcześniej. W 2023 r. zdaniem Związku sytuacja jeszcze się pogorszy. W porównaniu z 2021 r. zmniejszenie liczby inwestycji może wynieść ponad 50 proc., co będzie oznaczać, że deweloperzy rozpoczną budowę ok. 70 tys. nowych lokali mieszkalnych.

Załamanie na rynku deweloperskim przedstawia się następująco:

- od 2015 r. deweloperzy wybudowali 780 tys. mieszkań,

- w okresie od stycznia do listopada 2022 r. rozpoczęto budowę 108 tys. mieszkań, co stanowi spadek o 29,5% w stosunku do roku 2021,

- w roku 2023 według szacunków wybudowanych ma zostać ok. 70 tys. nowych mieszkań, co stanowi spadek o 100 tys. mieszkań w stosunku do roku 2021.

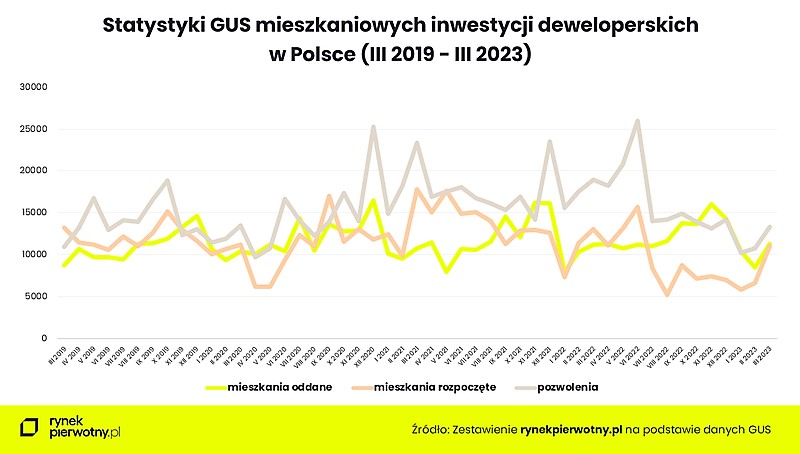

Jednak według danych GUS za pierwszy kwartał br. dotyczących zmian w budownictwie wynika, że pewna odwilż i odbicie od dna się pojawiło. Jak podaje portal rynekpierowtny.pl początek pierwszego kwartału br. okazał się jeszcze dość wyraźnie asekuracyjny inwestycyjnie w odniesieniu do analogicznego okresu 2022 roku, jednak w marcu nastąpiło wyraźne odbicie. W sposób szczególny widać to w przypadku wzrostowego odreagowania wolumenów rozpoczętych inwestycji oraz pozwoleń na budowę lub zgłoszeń z projektem budowlanym. W sumie w ubiegłym miesiącu inwestorzy ruszyli z budową 18,3 tys. mieszkań, co jest rezultatem o ponad jedną piątą gorszym od uzyskanego w marcu ub. roku, ale jednocześnie aż o blisko 70 proc. lepszym licząc miesiąc do miesiąca. Nieźle wypadli deweloperzy z wynikiem 11 tys. rozpoczętych w marcu lokali, czyli aż dwie trzecie lepiej w relacji mdm. Przedsiębiorcom dotrzymywali kroku inwestorzy indywidualni z wynikiem ponad 7 tys. rozpoczętych domów, czyli ponad 80 proc. więcej mdm. W sumie w trzech pierwszych miesiącach 2023 roku w Polsce ruszyła budowa 38,5 tys. mieszkań i domów, o 28 proc. mniej niż w analogicznym okresie ub. roku.

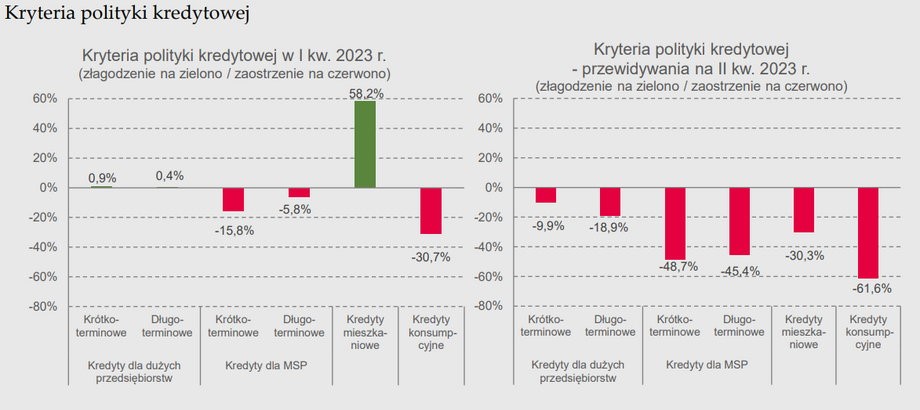

Taki rezultat wciąż wskazuje na mocne osłabienie koniunktury inwestycyjnej pierwotnego rynku mieszkaniowego. Jednak perspektywa uruchomienia w połowie roku programu Bezpieczny Kredyt 2% w korelacji z pierwszymi sygnałami odwilży na rynku hipotek zaczyna działać mobilizująco na popyt mieszkaniowy i być może zaprezentowane dane przez rynekpierowtny.pl będą stanowiły pierwszą jaskółkę ożywienia na rynku mieszkaniowym. I to te parametry wezmą górę nad prognozami Polskiego Związku Firm Deweloperskich. Nie bez znaczenia dla zaprezentowanych przez GUS za I kwartał 2023 r. wyników na rynku mieszkaniowym może też być złagodzenie właśnie w tym kwartale po raz pierwszy od dwóch lat polityki przyznawania kredytów. Pytanie, czy będzie to trwała tendencja, bowiem już pojawiają się sygnały o zamiarze powrotu do ponownego zaostrzania kryteriów udzielania kredytów mieszkaniowych.

Kurs w zakresie kształtowania kryteriów polityki kredytowej banków w pierwszej połowie br. prezentuje poniższa grafika:

Źródło: BI/NBP

Przy zrealizowaniu zaprezentowanego w przedstawionych przewidywaniach podejścia marcowa „odwilż” na kredytach hipotecznych może być jedynie przerywnikiem w trwającej zapaści. Ale co niepokojące trudniej może być także o inne rodzaje kredytów, w tym również te dla przedsiębiorców.

Sytuację dotyczącą statystyk w zakresie inwestycji mieszkaniowych deweloperskich w perspektywie ostatnich czterech lat oraz zmian odnotowanych w marcu br. prezentują poniższe grafiki:

Źródło: rynekpierowtny.pl

Źródło: rynekpierowtny.pl

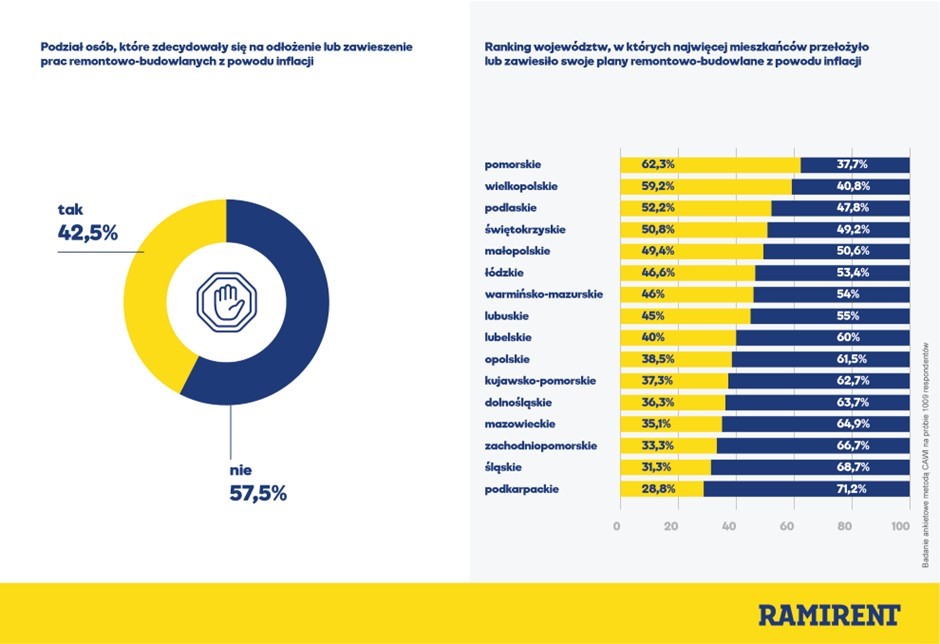

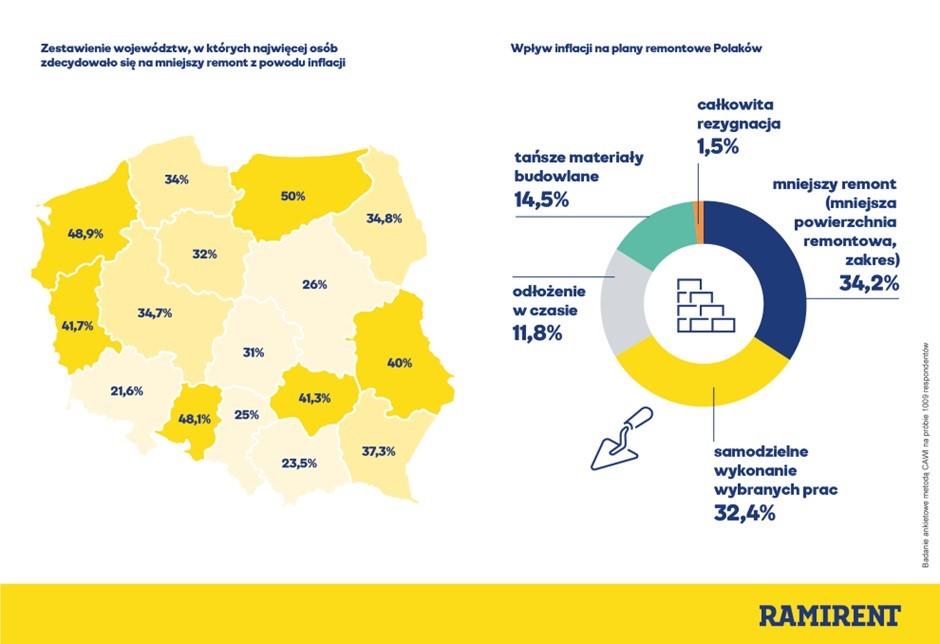

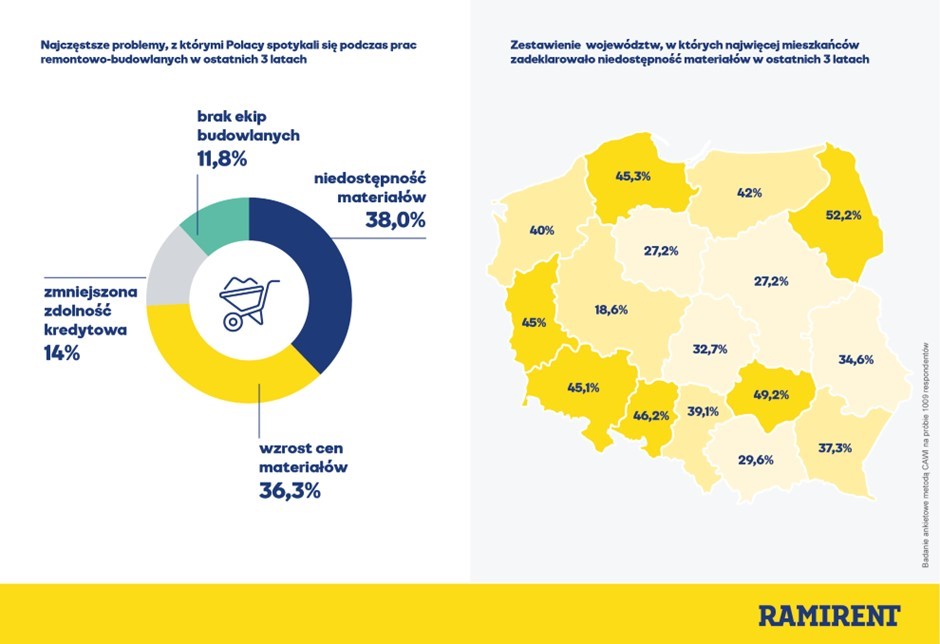

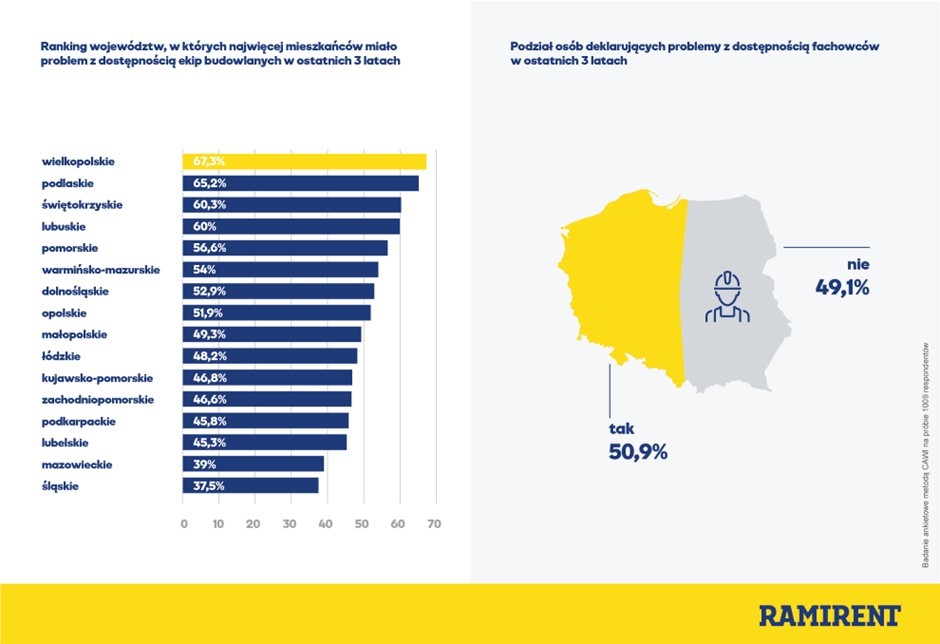

Konsekwencje załamania gospodarczego oraz w branży budowlanej widać także w nastrojach i nawykach Polaków. Zespół analityczny Ramirent przeprowadził badanie nawyków remontowych w czasach inflacji, na podstawie którego opracowany został raport. Celem badania było zweryfikowanie, jak inflacja wpłynęła na plany remontowo-budowlane.

Z danych raportu wynika, iż:

- 42,5% badanych zdecydowało się na odłożenie lub zawieszenie prac remontowo-budowlanych z powodu inflacji.

- Najwięcej mieszkańców pomorskiego, wielkopolskiego oraz podlaskiego podjęło decyzję o odłożeniu w czasie lub zawieszeniu planów związanych z remontem.

- Na skutek inflacji 34,2%, osób przeprowadziło mniejszy remont niż początkowo zakładało.

- 32,4% badanych postanowiło remontować samodzielnie, a 17,4% z nich odłożyło prace remontowe na później.

- Najczęstszy problem, na który ankietowani natrafiali w czasie remontów to niedostępność materiałów budowlanych (38%). Niewiele mniej (36,3%) wskazało na wzrost cen materiałów budowlanych.

- Ponad połowa ankietowanych zadeklarowała problemy z dostępnością ekip remontowo-budowlanych.

- Najczęściej remontowanym pomieszczeniem w Polsce jest salon/jadalnia (37,1%). Najrzadziej remontujemy sypialnię (4,1%).

- 82,8% ankietowanych korzysta przy remontach z pomocy fachowców.

- Najwięcej czyli 33,1% respondentów przeprowadza remont z częstotliwością raz na 4-5 lat, 24,8% - raz na 6-10 lat, a 22,1% - raz na 1-3 lat.

- Polacy najczęściej finansuję remonty ze środków uzyskanych z kredytów bankowych - tak robi 37,6% ankietowanych.

- Najwięcej ankietowanych (39,3%) planuje remont z 12-miesięcznym wyprzedzeniem.

Całość raportu jest dostępna tutaj.

Najistotniejsze dane z raportu firmy Ramirent prezentują poniższe grafiki:

Źródło: Ramirent

Powyżej zaprezentowane mało pozytywne wskaźniki podsumowuje opublikowany niedawno odczyt wskaźników PMI dla poszczególnych europejskich gospodarek, w tym dla polskiej gospodarki. Z danych tych wynika, że filar polskiej gospodarki się chwieje. Spadają zamówienia w przemyśle oraz produkcja. Firmom coraz trudniej jest podnosić ceny, zaś magazyny są pełne. Najnowszy odczyt wskaźnika PMI, który obrazuje nastroje menadżerów ds. zakupów w 200 polskich firmach produkcyjnych, pokazał w kwietniu dużo większy spadek, niż oczekiwali analitycy. Indeks obniżył się do 46,6 pkt z 48,3 pkt w marcu oraz 48,5 pkt w lutym.

Kształtowanie się wskaźników PMI dla krajowego rynku w perspektywie kilkunastu lat obrazuje poniższa grafika:

Wyraźnie widać, że aktualnie stan koniunktury gospodarczej w Polsce jest tylko nieznacznie lepszy, iż był w momencie rozpoczęcia kryzysu ekonomicznego w 2009 r. Póki co na szczęście jeszcze daleko nam do poziomu z momentu wybuchu epidemii koronawirusa.

Niestety spadek koniunktury odnotowany został także poza Polską. Kwiecień dla unijnego przemysłu okazał się najgorszym miesiącem od pierwszej fali pandemii. Wskaźnik PMI szczególnie źle wygląda u naszych sąsiadów – w Niemczech oraz w Czechach, a globalnie dla przemysłu europejskiego osiągnął najniższy poziom od czerwca 2020 r., co nie jest dobrą wiadomością, bowiem wskazuje na pogłębiający się kryzys także w Europie.

Poziomy wskaźnika PMI w kwietniu 2023 r. w poszczególnych europejskich krajach prezentuje poniższa grafika:

Źródło: S&P Global/BI

Na tle tych wszystkich słabych danych i wskaźników równie słabo wygląda sytuacja w branży producentów ceramicznych materiałów budowlanych. Z oczywistych powodów zostali oni dotknięci kryzysem w pełnej skali, a jej oblicze prezentują poniższe dane:

- producenci odnotowali spadek przychodu ze sprzedaży wyrobów w I kwartale 2023 r. rdr średnio o 48,7% (badanie własne w gronie członków Zrzeszenia),

- w 2022 r. zakłady ceramiczne doświadczyły wzrostu kosztu zakupu energii elektrycznej liczonego rdr w stosunku do 2021 r. średnio o 30% (na podstawie danych uzyskanych od członków Zrzeszenia),

- w 2022 r. mali producenci ceramiki budowlanej odnotowali wzrost kosztów zakupu węgla jako kluczowego paliwa stosowanego w procesie produkcji wyrobów ceramicznych liczony rdr w stosunku do 2021 r. średnio o 180% przy jednoczesnej redukcji zużycia tego paliwa o 15% (na podstawie danych uzyskanych od członków Zrzeszenia),

- najwięksi krajowi producenci ceramicznych wyrobów budowlanych zatrzymywali produkcję wyrobów z uwagi na niedostateczny zbyt oraz nadmierne zapasy magazynowe,

- w 2022 r. trwał proces likwidacji lub zawieszania działalności produkcyjnej przez kolejne zakłady z branży producentów ceramicznych wyrobów budowlanych z uwagi na trudności gospodarcze, ekstremalnie wysokie koszty oraz brak rentowności prowadzonej działalności.

*

Bez wątpienia obecna sytuacja w branży budowlanej jest bardzo trudna i niezwykle skomplikowana. Okres epidemii koronawirusa, a także okres kryzysu finansowego z przełomu dekad nie okazały się tak trudne w szczególności dla małych przedsiębiorców z branży, jak obecny czas. Dlatego też wielu producentów z dużym niepokojem spogląda na nadchodzące miesiące. Oby przyniosły one jednak więcej dobrego niż złego, bo w przeciwnym razie aktualny kryzys przetrwają tylko nieliczni.