Ostatnie miesiące w budowlance są mało łaskawe. Cierpią wszyscy.

Od inwestorów indywidualnych, przez deweloperów na producentach materiałów budowlanych skończywszy. Ale po kolei.

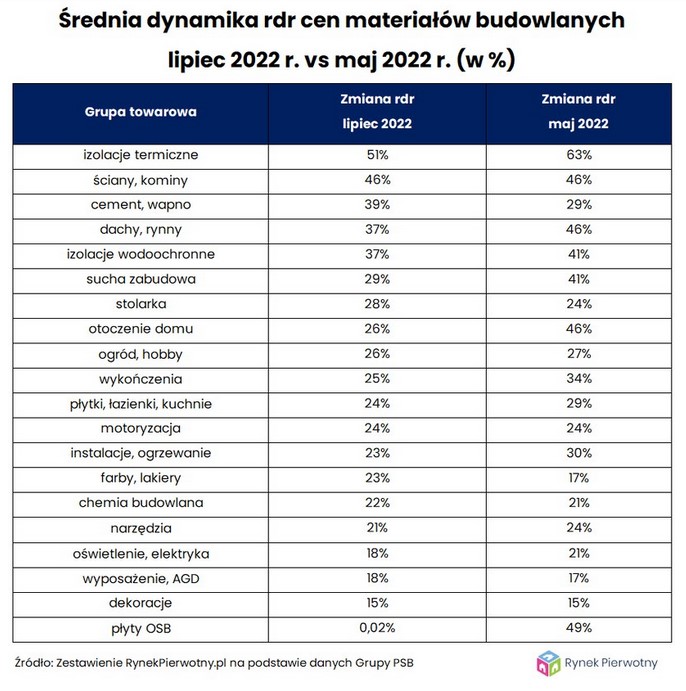

Na koniec lipca 2022 r. odnotowany został wysoki wzrost cen materiałów budowlanych. Uśredniony indeks wzrostu dla wszystkich grup materiałów do budowy i wykończenia domów wyniósł 29%. Jednak w poszczególnych grupach wzrosty te są zróżnicowane i dla większości kluczowych materiałów budowlanych są one znacznie większe. Małym pocieszeniem jest także fakt, iż tempo wzrostu obserwowane jeszcze w maju br. nieco wyhamowało. Podając za portalem rynekpierowtny.pl wzrost cen dla poszczególnych grup materiałów w okresie lipiec 2022 rdr oraz maj 2022 rdr wyniósł:

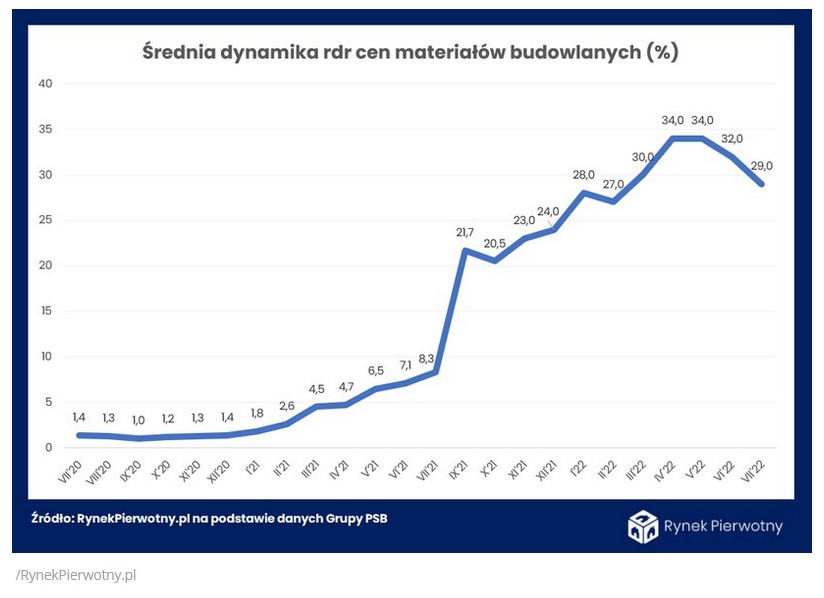

Jednocześnie uśredniony wskaźnik dynamiki wzrostu cen materiałów budowlanych w dłuższej perspektywie kształtuje się następująco:

Odpowiedzialnym za tę sytuację jest bez wątpienia kryzys wywołany wojną w Ukrainie, ale także trwająca co najmniej od wiosny 2021 r. presja inflacyjna oraz rosnące nieustannie koszty działalności gospodarczej, w tym produkcyjnej oraz deweloperskiej. Rynek deweloperski (koniunktura) jeszcze do niedawna w sposób znaczący wpływał na kształtowanie się cen materiałów budowlanych poprzez generowanie popytu oraz wytwarzając presję cenową. Mimo, iż obecnie wpływ rynku deweloperskiego na ceny materiałów budowlanych ulegnie istotnemu osłabieniu eksperci nie spodziewają się w najbliższym czasie istotnych korekt ze względu na wagą innych czynników, m.in. wysokiej inflacji, czy kryzysu energetycznego generującego błyskawiczny wzrost kosztów produkcji.

Na horyzoncie pojawiają się także kolejne zagrożenia dla potencjalnej stabilizacji lub obniżki cen materiałów budowlanych. Chodzi o ryzyko wzrostu cen, a także możliwych niedoborów cementu na krajowym rynku, czyli kluczowego materiału budowlanego. Mimo, iż Polska jest drugim największym producentem cementu w Europie (po Niemczech), to o takim zagrożeniu informują jego krajowi producenci. A wszystko za sprawą braku dostępności węgla, wysokich cen uprawnień do emisji CO2, ale także dużego wzrostu cen energii elektrycznej, która stanowi aż 40% ogólnych kosztów produkcji każdej tony cementu. Ziszczenie się tych zapowiedzi stanowiłoby kolejną złą wiadomość dla rynku budowlanego.

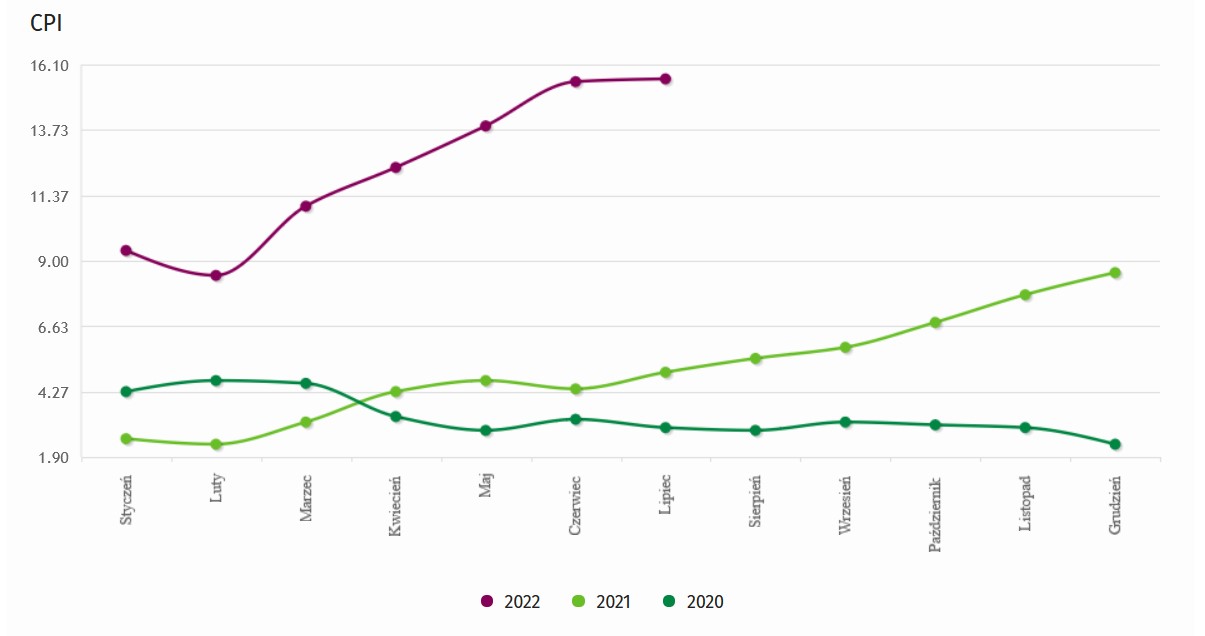

Poziom kształtowania się inflacji CPI w latach 2020 – 2022 prezentuje poniższy wykres:

Wykres ze strony stat.gov.pl

Wykres ze strony stat.gov.pl

Odczyty inflacji za lipiec 2022 r. wyniosły odpowiednio (za NBP): dla inflacji CPI 15,6%, dla inflacji bazowej z wyłączeniem cen administrowanych 15,9%, dla inflacji bazowej (z wyłączenie cen żywności i energii) 9,3%. Oznacza to, że mimo oczekiwań inflacja wciąż nie wyhamowuje.

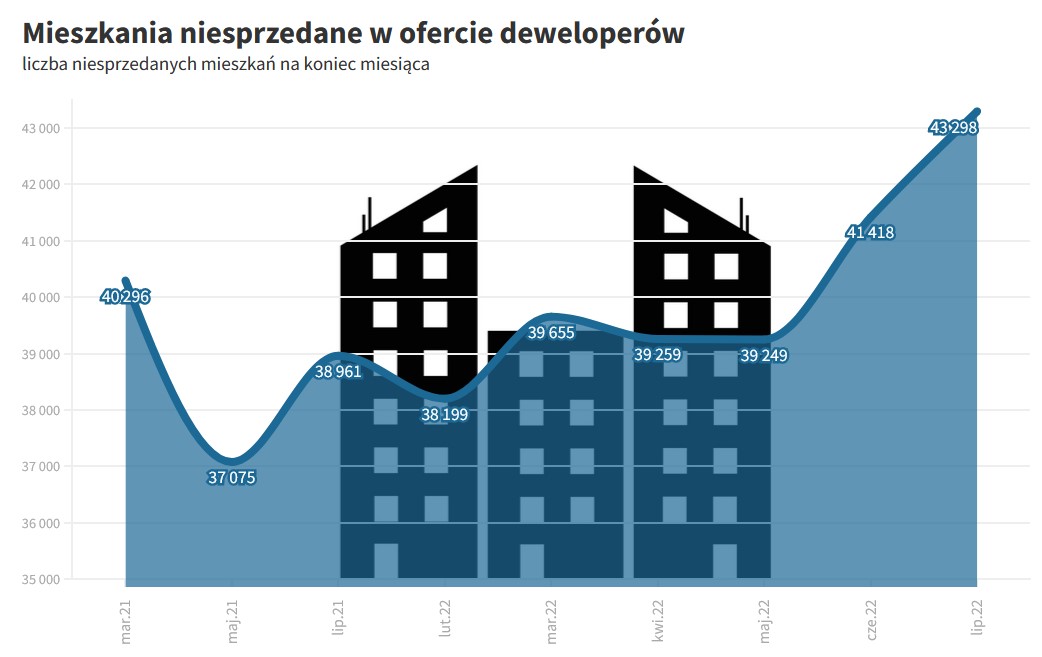

Przechodząc do rynku deweloperskiego również brak jest pozytywnych danych. Rynek deweloperski także wyhamowuje. Na koniec lipca w ofercie deweloperów było aż 43,3 tys. niesprzedanych mieszkań. To najwięcej od półtora roku. Takie dane podaje Business Insider za portalem rynekpierowtny.pl podliczając wolumeny tylko z 15 największych miast w kraju. To o 1,9 tys. mieszkań więcej niż miesiąc wcześniej i o 4,3 tys. więcej rok do roku. Już od bardzo dawna aż tyle mieszkań nie czekało na klientów. Co prawda lipcowa sprzedaż mieszkań w porównaniu z bardzo słabym czerwcem poszła w górę aż o 18,7 proc. i handlowcy deweloperów znaleźli klientów na 2,8 tys. lokali, co jest wynikiem niemal identycznym z majowym, ale to jednak poziom o 34 proc. niższy niż rok do roku.

Poziom niesprzedanych mieszkań w ofercie deweloperów prezentuje poniższa grafika:

Grafika za Business Insider

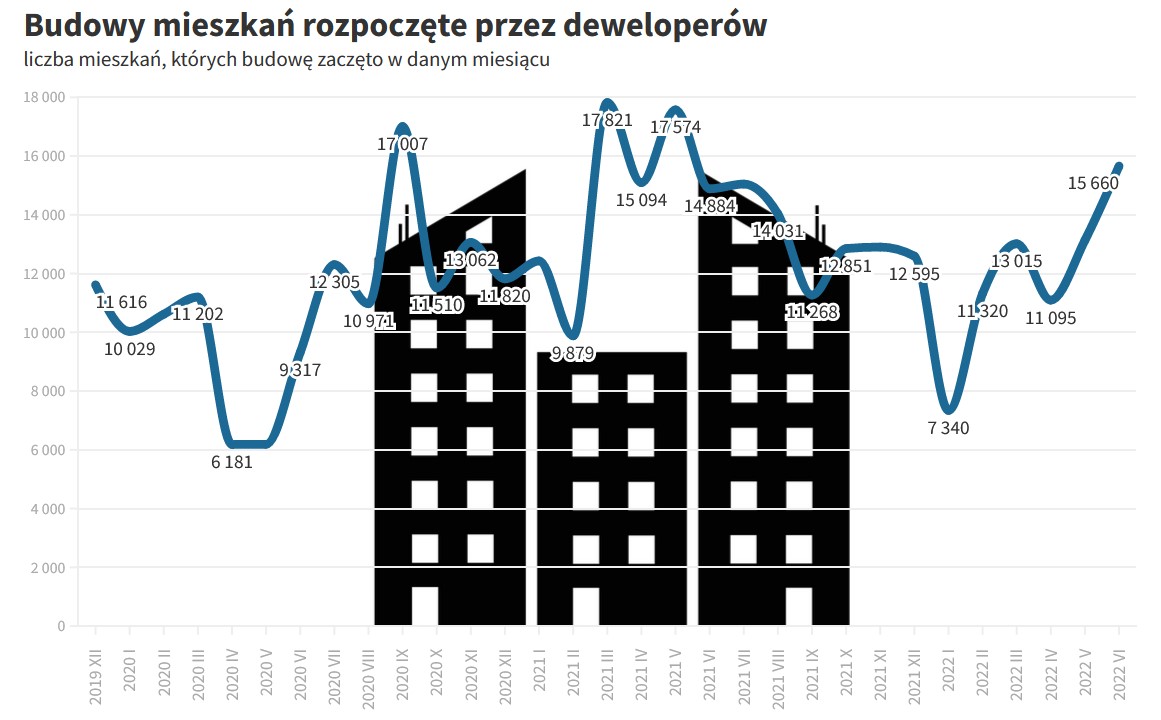

Co gorsze w najbliższych miesiącach liczba ukończonych lokali mieszkalnych w ofercie deweloperskiej będzie się systematycznie zwiększała nawet po kilkanaście tysięcy miesięcznie z uwagi na trwające i zmierzające ku końcowi cykle wykonawcze inwestycji, które były rozpoczynane począwszy od jesieni 2020 r. Opierając się na danych statystycznych GUS można szacować, iż na koniec czerwca 2022 r. w budowie znajdowało się 881,6 tys. mieszkań, co stanowiło o 1,6 proc. więcej niż w analogicznym miesiącu 2021 r.

Liczbę mieszkań znajdujących się w budowie w ostatnich latach prezentuje poniższa grafika:

Grafika za Business Insider

Spadek liczby nabywanych mieszkań odnotowany w ostatnich miesiącach w połączeniu z prognozowanym stałym wzrostem oddawanych do użytku nowych mieszkań, a także w połączeniu z utrzymującymi się niezmiennie wysokimi cenami lokali mieszkalnych oraz wysokimi kosztami budowy i utrzymania wybudowanej i niesprzedanej szybko infrastruktury wróży znaczne problemy na rynku deweloperskim oraz istotne kłopoty dla producentów materiałów budowlanych. Jest to tak naprawdę zła informacja dla nas wszystkich.

Dobrych wiadomości brak także z rynku inwestycji indywidualnych. W I półroczu br. odnotowany został znaczny spadek liczby wydanych pozwoleń na budowę. Z danych GUNB wynika, iż w okresie od stycznia do czerwca 2022 r. wydano 48,6 tys. pozwoleń na budowę domów jednorodzinnych w stosunku do 61,8 tys. pozwoleń wydanych w analogicznym okresie 2021 r. Jest to spadek aż o 21%. Nawet w czasie poprzedniego kryzysu w sektorze budowlanym (2009 rok) nie odnotowano tak słabego wskaźnika. Powód zaistniałej sytuacji jest oczywisty: wzrost kosztów kredytów oraz spadek ich dostępności po wzrostach stóp procentowych, obawy co do skutków gospodarczych wojny w Ukrainie oraz wzrost cen materiałów budowlanych. Od kilku miesięcy obserwujemy przybywanie indywidualnych inwestycji budowlanych, które są wstrzymywane na etapie projektowania lub – co gorsze – są zatrzymywane na etapie pośrednim ich realizacji bez klarownych perspektyw co do dalszego ich losu. Jak szacują eksperci przeciętny koszt budowy domu jednorodzinnego o powierzchni 120 m2 w ciągu ostatniego roku wzrósł o co najmniej 25%, zaś budowa domu o powierzchni ok. 150 m2 do stanu deweloperskiego wraz z zakupem projektu na przestrzeni ostatnich dwóch lat wzrosła o ok. 50%. Są to potężne wzrosty, które przy nie sprzyjających okolicznościach dławią rynek budownictwa indywidualnego.

Należy się spodziewać, że wielu inwestorów, którzy posiadają już pozwolenie na budowę wstrzyma się z realizacją swoich planów inwestycyjnych, zaś marzenie o posiadaniu własnego domu będzie musiało być odłożone na wiele miesięcy, a może i lat.

Przechodząc na koniec do producentów materiałów budowlanych wskazać należy, iż także i ta część branży budowlanej, w szczególności zaś producenci konstrukcyjnych materiałów budowlanych, odczuwa obecnie duże przesilenie na rynku budowlanym. Do trudności, z jakimi zmaga się rynek deweloperski dokłada się wyraźnie uwidocznione załamanie na rynku inwestycji indywidualnych. Z informacji spływających do Zrzeszenia obrót materiałami budowlanymi murowymi w ostatnich miesiącach przechodzi nie obserwowane od dawna załamanie. Odnotowuje się znaczny wzrost zapasów wyprodukowanych wyrobów w magazynach producenckich, część zakładów zatrzymuje produkcję z uwagi na zbyt wysokie jej koszty w ostatnich miesiącach oraz brak bieżących perspektyw handlowych. W sektorze małych producentów ceramiki budowlanej poza załamaniem sprzedaży potężnym problemem jest brak dostępu do podstawowego surowca energetycznego – węgla. Z uwagi na te okoliczności przewidywany jest krótki sezon produkcyjny, co będzie skutkowało małą ilością wyrobów wyprodukowanych przez ten okres oraz możliwym ich niedoborem na rynku w okresie wiosny 2023.

Z danych uzyskanych od członków Zrzeszenia wynika, iż sprzedaż ceramicznych wyrobów budowlanych w grupie małych producentów w bieżącym sezonie produkcyjnym spadła znacznie poniżej 50% uśrednionej sprzedaży ubiegłorocznej odnotowanej za I półrocze, natomiast koszt wyprodukowania jednostki ceramicznej wzrósł w czerwcu 2022 r. w porównaniu do I kwartału 2021 r. o blisko 100%. Jest to potężna zmiana rozkładu kosztów i można wnioskować, że w grupie dużych producentów wzrost ten osiąga poziom co najmniej 40 – 50% w stosunku do analogicznego okresu poprzedniego roku. Przy takiej zmianie pozycji kosztowych znaczny wzrost cen materiałów budowlanych konstrukcyjnych jest po prostu nieunikniony. I ten wzrost jest już obserwowany od wiosny br.

Uwzględniając wszystkie wyżej przywołane problemy oraz dokładając do nich trwającą nadal wojnę w Ukrainie, negatywne perspektywy zaopatrzenia krajowego rynku energetycznego w potrzebne surowce w najbliższych miesiącach, prognozowane wzrosty cen zakupu energii elektrycznej na przyszły rok, utrzymujące się negatywne tendencje na rynku kredytowym, a także ogólną niepewność i wywoływany przez nią strach producenci materiałów budowlanych, a szerzej także cały sektor budowlany spodziewa się bardzo trudnych najbliższych miesięcy. Wielu przedsiębiorców – szczególnie małych – za cel na najbliższe kilka lub nawet kilkanaście miesięcy stawia sobie przetrwanie tego trudnego okresu w ogóle lub z jak najmniejszymi stratami. Z nadzieją, iż później być może będzie trochę łatwiej.

Na chwilę obecną powodów do optymizmu niestety nie widać... Dla nikogo w sektorze budowlanym.