Dane dotyczące budownictwa mieszkaniowego za 2023 r. są bezlitosne. To kolejny rok spadków dynamiki we wszystkich możliwych obszarach.

Według danych GUS opublikowanych za ubiegły rok w 2023 roku oddano do użytkowania mniej mieszkań niż przed rokiem. Spadła również liczba mieszkań, na których budowę wydano pozwolenia lub dokonano zgłoszenia z projektem budowlanym oraz liczba mieszkań, których budowę rozpoczęto. Prawdziwy dramat jest natomiast na rynku budownictwa jednorodzinnego, które szoruje po dnie i w ubiegłym roku osiągnęło najniższy poziom rozpoczętych budów od 17 lat.

Według wstępnych danych GUS w 2023 roku oddano do użytkowania 220,4 tys. mieszkań, tj. 7,6% mniej niż w 2022 roku. Deweloperzy przekazali do eksploatacji 136,5 tys. mieszkań – o 5,2% mniej niż przed rokiem, natomiast inwestorzy indywidualni – 79,6 tys. mieszkań, tj. o 12,3% mniej. W ramach tych form budownictwa wybudowano łącznie 98,1% ogółu nowo oddanych mieszkań. W pozostałych formach budownictwa, tj. spółdzielczej, komunalnej, społecznej czynszowej i zakładowej, oddano do użytkowania łącznie 4,3 tys. mieszkań (wobec 3,8 tys. przed rokiem).

W 2023 r. wydano pozwolenia lub dokonano zgłoszenia budowy 241,1 tys. mieszkań, tj. o 19,1% mniej niż rok wcześniej. Pozwolenia na budowę największej liczby mieszkań otrzymali deweloperzy (161,8 tys., spadek o 20,6% r/r) oraz inwestorzy indywidualni (72,5 tys., spadek o 19,0%). Łącznie w ramach tych form budownictwa otrzymano pozwolenia lub dokonano zgłoszenia budowy z projektem budowlanym dla 97,2% ogółu mieszkań. W pozostałych formach budownictwa odnotowano 6,9 tys. mieszkań, na których budowę wydano pozwolenia lub dokonano zgłoszenia z projektem budowlanym (w roku ubiegłym 4,9 tys.).

W 2023 r. rozpoczęto budowę 189,1 tys. mieszkań, tj. o 5,6% mniej niż przed rokiem. Deweloperzy rozpoczęli budowę 114,5 tys. mieszkań (o 0,7% mniej), a inwestorzy indywidualni 69,6 tys. (o 15,3% mniej). Łącznie udział tych form budownictwa wyniósł 97,4% ogólnej liczby mieszkań. W pozostałych formach budownictwa rozpoczęto budowę 5,0 tys. mieszkań (2,9 tys. w roku poprzednim).

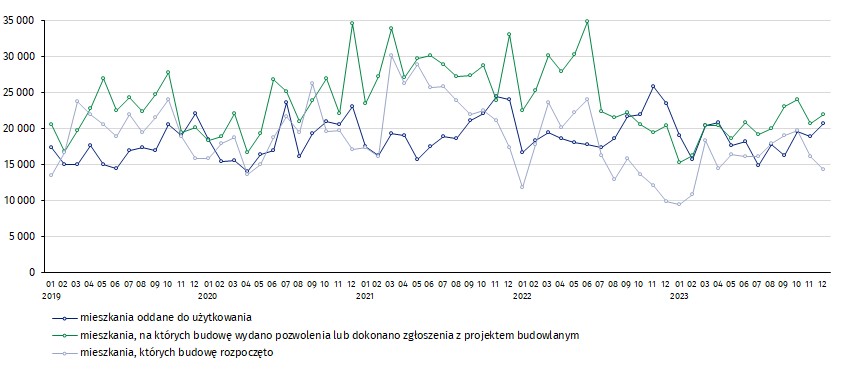

Dynamika rynku budowlanego wg danych GUS

Powyższy wykres czytelnie prezentuje, że o ile spadek liczby oddawanych do użytkowania mieszkań nastąpił dopiero z początkiem 2023 r., o tyle załamanie w obszarze uzyskiwanych pozwoleń na budowę (dokowanych zgłoszeń) nastąpiło już w połowie 2022 r., zaś w obszarze rozpoczynanych inwestycji budowlanych „wahnięcie” zaczęło się nawet rok wcześniej.

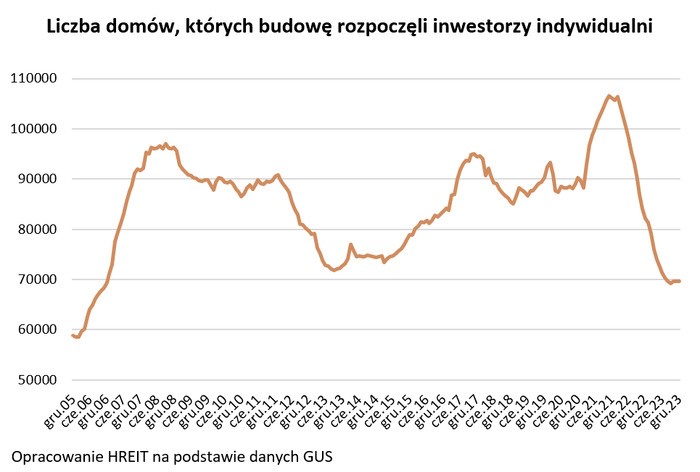

Jeszcze gorzej prezentują się statystki dotyczące budownictwa jednorodzinnego, które ma istotne znaczenie nie tylko dla inwestorów indywidualnych, ale także dla wielu mniejszych przedsiębiorców – od producentów materiałów budowlanych poprzez firmy budowlane, a skończywszy na wykończeniowych.

W 2023 r. Polacy rozpoczęli budowę niespełna 70 tys. domów jednorodzinnych, co daje mniej niż 2 domy na 1000 mieszkańców. Jest to najsłabszy wynik od 2006 r. i o 34% gorszy niż w 2021 r., kiedy to w okresie pandemii koronawirusa, po przygnębiającym 2020 r. rodacy masowo zaczęli zabiegać o własne domy z ogrodami.

Dynamika budownictwa jednorodzinnego na przestrzeni blisko dwóch dekad (na podstawie opracowania HREIT)

Załamanie na ryku budownictwa indywidualnego, jak i mieszkaniowego w 2022 r. ma swoje uzasadnione źródła, ale pytanie co nastąpi po tak fatalnych latach jak 2022 i 2023?

Eksperci na początku 2024 r. są umiarkowanie optymistyczni, jeżeli chodzi o budownictwo jednorodzinne. Przewidywane jest na ten rok przynajmniej lekkie odbicie od dna. Jako powody do takiego optymizmu wskazywane są następujące okoliczności:

- zmiany regulacji w obszarze zagospodarowania przestrzennego, co może skłonić część osób do rozpoczęcia inwestycji niejako jeszcze na starych zasadach ich lokowania,

- lekka korekta w dół stóp procentowych w ubiegłym roku, liberalizacja zasad przyznawania kredytów i nico łatwiejszy do nich dostęp,

- wyhamowanie wysokiej dynamiki wzrostu cen materiałów budowlanych,

- zmiany przepisów środowiskowych planowane do wprowadzenia wskutek europejskiego zielonego ładu, skutkujące eliminacją możliwości montowania w nowobudowanych domach określonych źródeł ogrzewania,

- nowy planowany program dopłat do budownictwa.

Nie brakuje jednak też głosów odmiennych, według których realne odbicie się budownictwa jednorodzinnego od dna nastąpi dopiero za rok, a nawet dwa lata, gdy większość inwestorów zapomni w większym stopniu o „traumatycznym” 2022 r., zaś ceny mieszkań wzrosną jeszcze o tyle, że wycena lokalu 2 – 3 pokojowego zrówna się w wartości z niemałym przecież kosztem budowy przynajmniej skromnego domku jednorodzinnego.

A jakie perspektywy są zapowiadane w przypadku budownictwa mieszkaniowego? W tym obszarze większość ekspertów widzi dużą niewiadomą. Z jednej strony mamy lekki wzrost oddanych do użytkowania w IV kwartale 2023 r. mieszkań oraz uzyskanych pozwoleń na budowę oraz niezmiennie od wielu już lat utrzymujący się deficyt zasobów lokalowych. Z drugiej strony mamy niższy ogólny poziom realizacji inwestycji deweloperskich oraz ich zauważalny spadek w ostatnim kwartale ub. roku. Jest także stały i zauważalny wzrost cen oferowanych mieszkań. W zgodnej opinii ekspertów trend wzrostowy cen oferowanych mieszkań utrzyma się i w 2024 r. osiągając w tym roku poziom kolejnych 10 – 15%. Do tego zapewne dojdzie następny program rządowego wsparcia dla kredytobiorców zastępujący wygaszony na jesieni Bezpieczny Kredyt 2%, który także będzie miał działanie wywierające presję, jeżeli chodzi o ceny nieruchomości mieszkaniowych. Tym bardziej, że część ekspertów jest zdania, iż już w połowie roku w przypadku części deweloperów zaczną się pojawiać trudności z bazą lokalową w ich ofercie. Trzeba mieć również na uwadze, że coraz większym problemem staje się dostęp deweloperów – szczególnie tych mniejszych – do atrakcyjnej i względnie taniej bazy gruntowej pod inwestycje. Gdy do tego dołożymy niewiadomą w postaci dalszego wpływu na krajową gospodarkę wydarzeń w Ukrainie oraz pytania dotyczące dalszych kroków RPP w kontekście stóp procentowych, trudno dziwić się wątpliwościom co do rozwoju sytuacji w budownictwie wielorodzinnym w 2024 r. Jedynym chyba jasnym promykiem dla budownictwa mieszkaniowego na 2024 r. są w miarę realne perspektywy wdrożenia na większą skalę programów budownictwa lokatorskiego i komunalnego, o co zabiega część partii politycznych.

Podsumowując - przy wątpliwościach i szeregu znaków zapytania wskazanych wyżej uzasadnione jest pytanie Quo Vadis rynku budownictwa mieszkaniowego AD 2024?