Jaki był miniony rok dla budownictwa mieszkaniowego i dla branży? Czy powiało optymizmem?

Według danych GUS w całym ubiegłym roku oddano do użytkowania 208,8 tys. mieszkań, tj. o 4,3% więcej niż w analogicznym okresie 2024 r. Deweloperzy przekazali do eksploatacji 134,1 tys. mieszkań – o 7,6% więcej niż przed rokiem, natomiast inwestorzy indywidualni 67,6 tys. mieszkań, tj. o 2,8% mniej.

Warto zaznaczyć, że pozostałe formy budownictwa czyli budownictwo spółdzielcze, komunalne, społeczne czynszowe oraz zakładowe to w 2025 r. „zaledwie” 7025 mieszkań oddanych do użytkowania czyli 3,36% całości mieszkań oddanych do użytkowania w ubiegłym roku. A budownictwo komunalne oraz społeczne czynszowe są to formy budownictwa, które dla obecnie rządzących stanowią priorytet wsparcia w sektorze budownictwa mieszkaniowego i główny pomysł na poprawę sytuacji mieszkaniowej.

W 2025 roku wydano pozwolenia na budowę dla 265,6 tys. mieszkań, co stanowiło spadek o 8,8% w stosunku do roku wcześniejszego, w tym dla deweloperów 171,5 tys. (spadek o 16,6% w skali roku), a dla inwestorów indywidualnych – 85,8 tys. (wzrost o 8,6%). Łącznie dla wymienionych obu form budownictwa wydano pozwolenia na budowę 96,9% ogółu lokali mieszkalnych.

Jeżeli chodzi o rozpoczęte budowy, to w 2025 r. rozpoczęto budowę 212,4 tys. mieszkań, tj. o 9,2% mniej niż przed rokiem. Deweloperzy przystąpili do budowy 129,7 tys. mieszkań (o 14,9% mniej niż rok wcześniej), a inwestorzy indywidualni 78,8 tys. (o 2,6% więcej).

Zasadniczo dane GUS wskazują więc, że ubiegły rok zamknął się niewielkim wzrostem liczby oddanych do użytkowania mieszkań, głównie wskutek kończenia procesów inwestycyjnych przez deweloperów oraz dwukrotnie wyższym spadkiem liczby uzyskanych pozwoleń na budowę i rozpoczętych budów – także za sprawą rynku deweloperskiego.

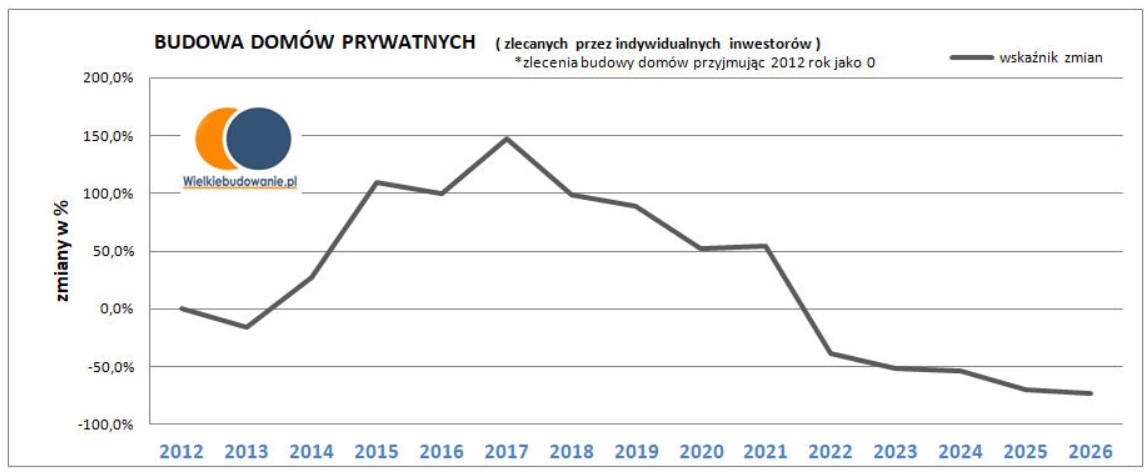

Niezmiennie zła jest sytuacja w segmencie zamówień indywidualnych na budowy domów jednorodzinnych. Ubiegły rok był dla budowy domów prywatnych wyjątkowo słaby, z krótkim początkiem sezonu i szybkim załamaniem popytu od marca, pojedynczymi i nietrwałymi odbiciami w drugiej połowie roku oraz zakończeniem roku z najniższym poziomem zamówień w historii. Tendencja jednolicie spadkowa w tym sektorze utrzymuje się już 9 lat (od 2017 r.) i nie widać impulsów, które mogłyby odmienić ten trend. Według danych rynkowych podawanych przez portal Wielkiebudowanie.pl udział zamówień na budowy domów indywidualnych w styczniu 2026 był niższy o 43% niż rok wcześniej i o 23% niższy niż w grudniu 2025 r.

Źródło: Portal Wielkiebudowanie.pl

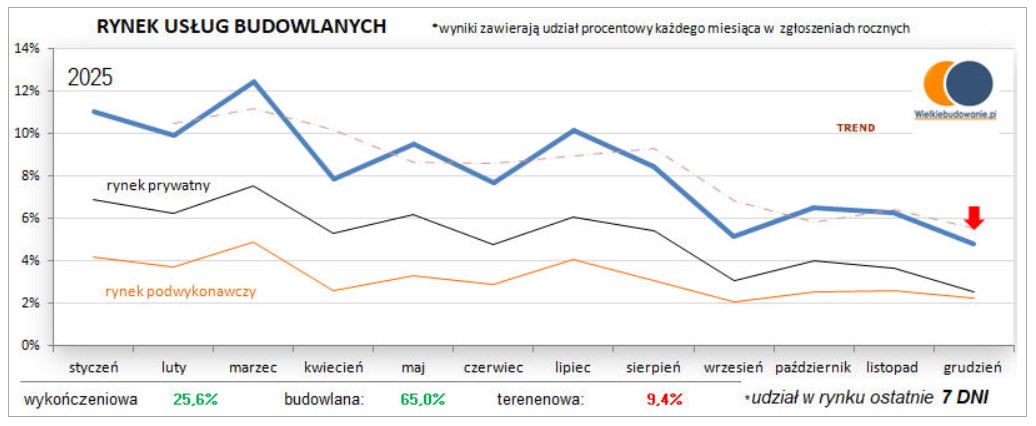

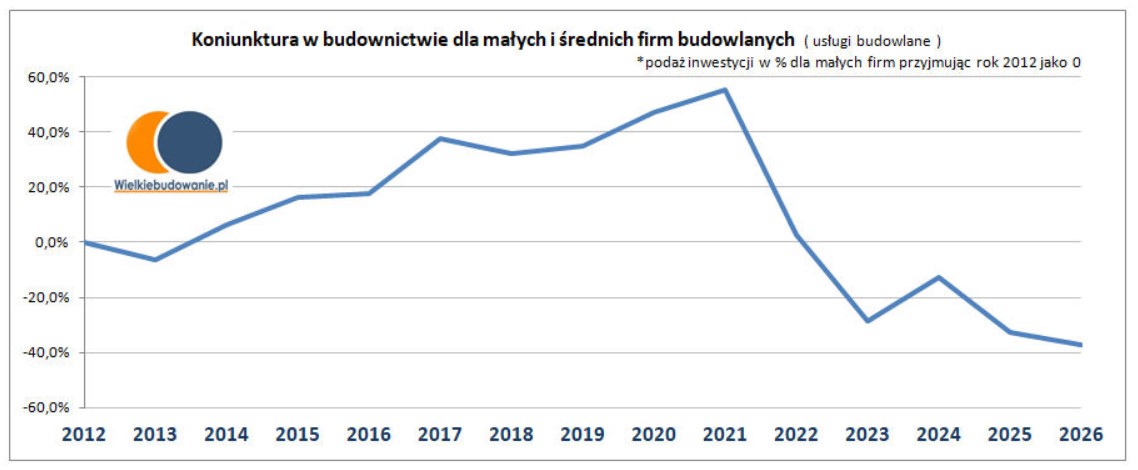

Z danych tego samego portalu wynika jednoznacznie, że ubiegły rok nie sprzyjał ani świadczeniu usług budowlanych przez małe i średnie firmy, ani też nie był dobrym rokiem dla koniunktury w budownictwie dla małych średnich firm budowlanych. Co gorsze rynek coraz silniej uzależnia się od inwestycji publicznych, które zastępują znikające zamówienia prywatne. W efekcie lepiej radzą sobie regiony z dużymi projektami samorządowymi, a także większe podmioty w branży operujace w tym obszarze.

Źródło: Portal Wielkiebudowanie.pl

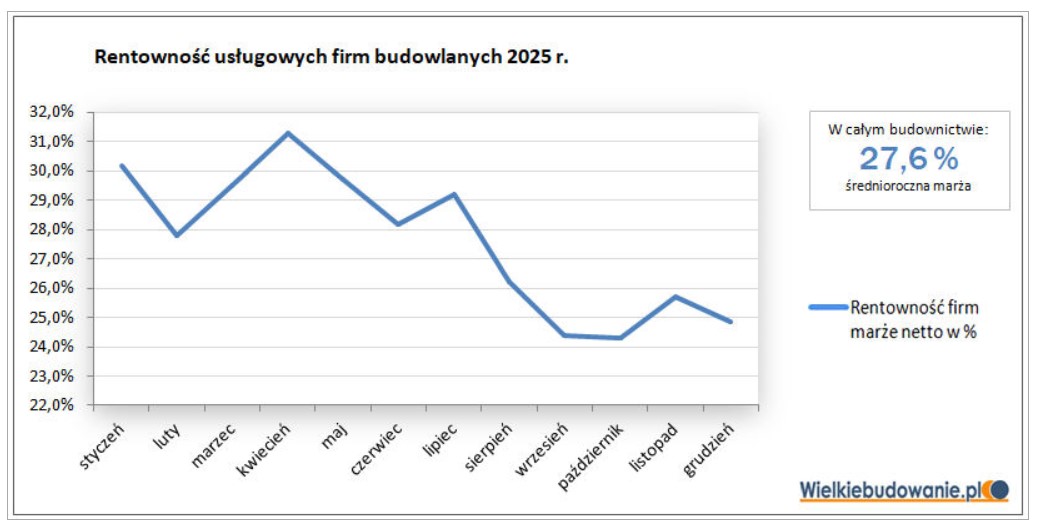

Trend na rynku usług budowlanych w 2025 r.

Źródło: Portal Wielkiebudowanie.pl

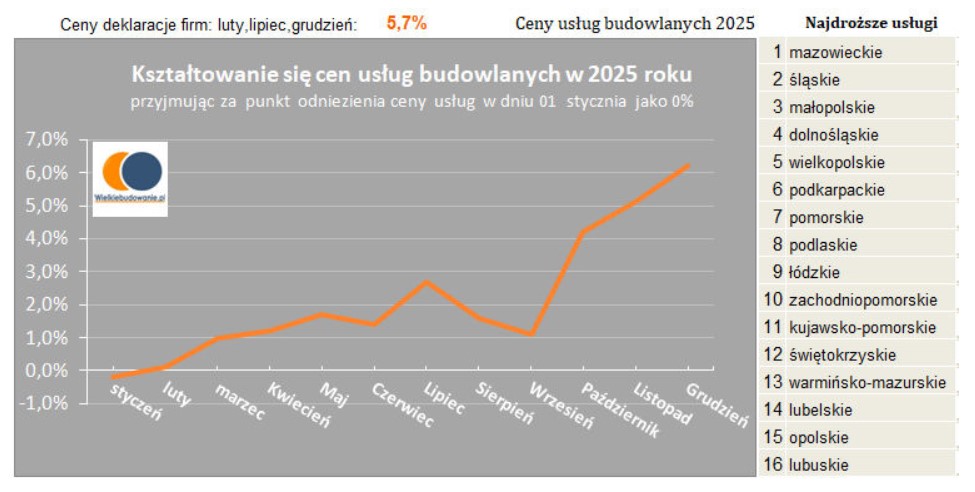

Z uwagi na trend rynkowy w 2025 r. tj. zmniejszającą się podaż inwestycji budowlanych oraz malejące, szczególnie w drugiej połowie roku zapotrzebowanie na usługi budowlane doszło do sytuacji, gdzie z jednej strony wzrosły ceny usług budowlanych, z drugiej zaś spadła i to znacznie rentowność firm budowalnych.

Źródło: Portal Wielkiebudowanie.pl

Źródło: Portal Wielkiebudowanie.pl

Przedstawione tendencje i trudności potwierdzają również dane z branży producentów materiałów budowlanych, szczególnie pochodzące od mniejszych podmiotów. Sezon 2025 był wyjątkowo niestabilny, trudny sprzedażowo, z wieloma okresami przestojów oraz jesienią wyjątkowo marną dla większości producentów.

Patrząc na rynek kredytów mieszkaniowych 2025 r. jawie się z kolei jako rok rekordowy, bowiem w całym ubiegłym roku banki udzieliły 238 tys. kredytów hipotecznych na łączną wartość blisko 106 mld złotych. Jest to dynamika wzrostu +13,8% r/r pod względem liczby udzielonych kredytów oraz +20,9% r/r pod względem kwoty przyznanych kredytów (wg danych z analizy rynkowej BIK). Akcja kredytowa w 2025 r. rozwijała się stabilnie praktycznie od początku roku osiągając swoje apogeum na przełomie lata i jesieni. Średnia wartość udzielonego w III kwartale 2025 r. kredytu hipotecznego wynosiła 450.611 zł i była wyższa o 6,81% r/r.

Co wskazany boom kredytowy oznacza dla branży budowlanej?

Dane pochodzące z raportów prezentowanych przez największe firmy deweloperskie pokazują, że na największych rynkach mieszkaniowych 2025 r. przyniósł wzrost sprzedanych mieszkań średnio na poziomie kilku procent r/r (4 – 9%), do nawet kilkunastu procent (Warszawa, Trójmiasto). Walnie do uzyskania tego wyniku przyczyniła się mocno aktywna postawa deweloperów, którzy w końcówce 2025 r. realizowali politykę szeroko zakrojonych promocji sprzedażowych. Bez wątpienia wskazany sektor został więc głównym beneficjentem środków kredytowych uruchomionych w ubiegłym roku w ramach przyznawanych przez banki kredytów hipotecznych.

Jednakże pomimo rekordowego i stabilnego przyrostu portfeli hipotecznych dane GUS o budownictwie mieszkaniowym za 2025 r. nie pokazują nadmiernie optymistycznych danych. Owszem odnotowany został w nich wzrost ilości pozwoleń na budowę uzyskanych przez indywidualnych inwestorów, jak również liczby inwestycji rozpoczętych przez tę grupę inwestorów, ale z drugiej strony dane niezależnego badania rynku obrazujące trend w zakresie zamówień indywidualnych na budowy domów prezentują odmienne wnioski.

--------------------------------------------

Konkludując rok 2025 był bardzo trudny dla znacznej części podmiotów funkcjonujących w branży budowlanej, szczególnie dla małych firm oraz operujących na prowincji i poza największymi ośrodkami. Względnie lub w pełni zadowolone z rozwoju sytuacji w branży budowlanej mogą być jedynie te podmioty, które operują głównie lub w całości w obszarze inwestycji publicznych oraz co nie zmienia się już od lat – deweloperzy.

Natomiast co do prognoz na 2026 r. jak na razie brak jest optymistycznych przesłanek. Faktem jest jednak, że obraz zaburza ostra zima, która paraliżuje branżę praktycznie od blisko dwóch miesięcy. Marzec będzie więc tak naprawdę pierwszym miesiącem, który pozwoli nieco swobodniej ocenić rozwój sytuacji na rynku oraz rysujące się perspektywy na kolejne miesiące bieżącego roku.